Blessure au rugby : comment obtenir une indemnisation

Par Maître Michaël BOUYRIE, Avocat en Droit du Sport

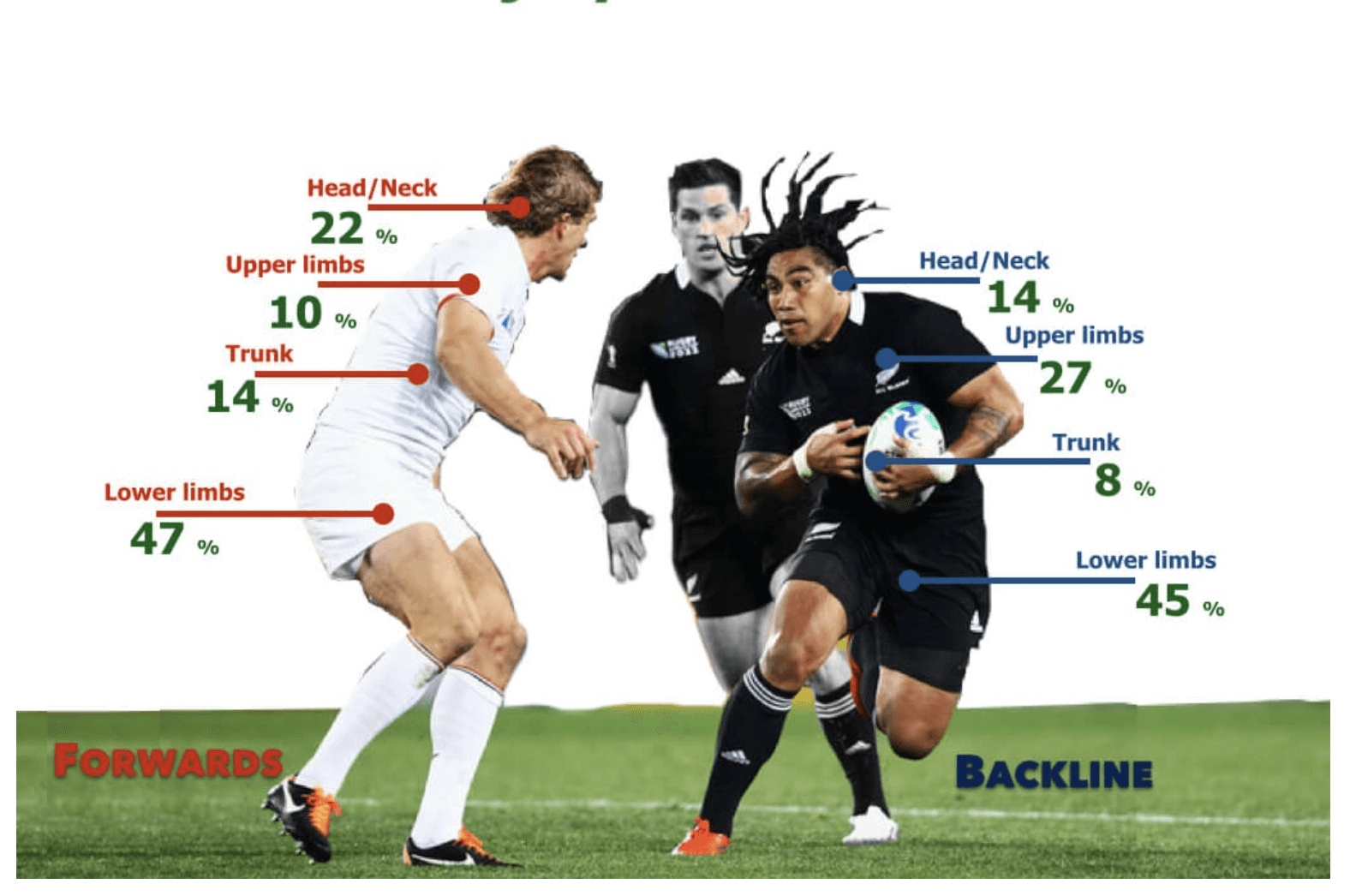

Le rugby est un sport de contact. Un des sports collectifs de compétition où le risque de blessure est le plus élevé. Commotions cérébrales, ruptures des ligaments croisés, fractures cervicales, luxations d'épaule, traumatismes : chaque saison, des milliers de joueurs (amateurs comme professionnels) subissent des accidents pendant un match de rugby ou à l'entraînement, avec des conséquences parfois sérieuses. La plupart ignorent pourtant qu'ils disposent de droits à indemnisation, que la blessure résulte d'une faute adverse ou d'un simple aléa de jeu.

Ce guide pratique vous explique les démarches à suivre, les assurances mobilisables, dont la garantie accident incluse dans la licence FFR, et les préjudices indemnisables suite à un accident de rugby, que vous soyez licencié amateur ou joueur professionnel.

Qui est responsable en cas de blessure au rugby ?

Deux situations se présentent à la suite d'un accident de rugby.

Si la blessure résulte d'une faute d'un adversaire (plaquage dangereux, jeu déloyal, geste interdit), la responsabilité civile du tiers peut être engagée sur le fondement de l'article 1240 du Code civil. La victime doit prouver la faute, le préjudice subi et le lien de causalité entre les deux. Les preuves utiles sont la feuille de match, les témoignages de joueurs, les rapports d'arbitre et, le cas échéant, les images vidéo de l'accident.

La jurisprudence exige une faute caractérisée par une violation des règles du jeu. Les associations sportives sont responsables des dommages causés par leurs membres dès lors qu'une telle faute est imputable à l'un d'eux, même non identifié (Cass. 2e civ., 22 mai 1995, n° 92-21.871 ; Cass. ass. plén., 29 juin 2007, n° 06-18.141). À titre d'exemple, un excès volontaire d'agressivité (trois joueurs se lançant sur plusieurs mètres pour percuter un maul) a été retenu comme faute caractérisée (CA Pau, 1re ch., 4 mars 2019, n° 17/02899).

L'indemnisation de l'accident est alors prise en charge par l'assurance responsabilité civile du club adverse, conformément à l'article L321-1 du Code du sport.

La responsabilité du club organisateur peut également être recherchée en cas de manquement à son obligation de sécurité : terrain non conforme, absence de dispositif médical, non-respect du protocole commotion cérébrale. Un club dont la responsabilité a été retenue pour absence d'évaluation HIA après un choc en finale de Coupe d'Europe illustre ce type de situation.

Si la blessure ne résulte d'aucune faute (mauvais appui, contact fortuit, effondrement de mêlée sans faute identifiée) le joueur devra se tourner vers son contrat d'assurance.

Le nouveau contrat d'assurance FFR : Marsh, HDI et AXA (saison 2025/2026)

Depuis juillet 2024, le dispositif d'assurance des licenciés de la Fédération française de rugby a changé. Après 38 ans de partenariat avec la GMF, géré par le courtier CGA Rugby (filiale de Colonna), la FFR a désigné un nouveau courtier : Marsh. Les assureurs sont désormais HDI Global SE, AXA et Mutuaide Assistance.

Ce changement a des conséquences directes pour les joueurs blessés. Les déclarations d'accident de sport et demandes d'indemnisation passent désormais par Marsh, et non plus par CGA Rugby ou la GMF. Les joueurs qui cherchent à contacter "CGA rugby" pour une indemnisation doivent savoir que ce courtier n'intervient plus pour les accidents ou blessures postérieurs à juillet 2024.

La garantie de base incluse dans la licence FFR couvre : les frais médicaux, l'incapacité temporaire ou permanente, et le décès accidentel. Des options complémentaires sont proposées par Marsh pour renforcer la couverture selon le niveau de pratique et les besoins du joueur. Renseignez-vous vraiment car ce nouveau contrat exclue beaucoup de préjudices de sa couverture et ne permet pas une juste indemnisation.

La Cour de cassation a déjà sanctionné un défaut d'information sur les garanties offertes par un contrat de groupe fédéral : un joueur de rugby à XIII, insuffisamment informé des faibles garanties de la police souscrite par sa fédération, avait subi une perte de chance de souscrire une assurance personnelle adaptée à son risque (Cass. 1re civ., 14 janv. 2003, n° 00-16.605). Cette jurisprudence prend un relief particulier avec le changement d'assureur : chaque joueur devrait vérifier le contenu exact de sa couverture sous le nouveau contrat Marsh/HDI/AXA.

Conformément à l'article L321-5 du Code du sport, ce contrat collectif a été conclu après appel à la concurrence. L'article L321-4 du Code du sport impose par ailleurs aux fédérations d'informer leurs adhérents de l'intérêt de souscrire une assurance de personnes couvrant les dommages corporels en cas d'accident, et désormais aussi des garanties d'accompagnement juridique pour les victimes de violences.

Indemnisation sans faute adverse : la garantie individuelle accident

Lorsqu'aucun tiers responsable ne peut être identifié, le joueur de rugby aura besoin d'activer la garantie individuelle accident (GIA) incluse dans son contrat d'assurance FFR. Cette garantie permet une indemnisation même en l'absence de faute : elle couvre les blessures survenues en match comme à l'entraînement.

Un retard dans la déclaration ou un dossier incomplet peut compromettre la prise en charge. La déclaration doit être transmise dans les délais contractuels, accompagnée du certificat médical initial décrivant précisément les lésions.

Indemnisation rupture ligament croisé au rugby : quel montant ?

La rupture des ligaments croisés est l'une des blessures les plus fréquentes au rugby. Elle entraîne plusieurs mois d'arrêt, une rééducation prolongée et, pour les joueurs professionnels, une incidence directe sur la carrière.

L'indemnisation dépend de la gravité des séquelles retenues à la consolidation, du taux d'AIPP fixé par le médecin expert, et du statut du joueur.

Pour un joueur amateur, l'indemnisation couvre les frais médicaux, la rééducation, le déficit fonctionnel temporaire (DFT) pendant la durée d'incapacité, et le déficit fonctionnel permanent (DFP) si des séquelles persistent après consolidation. Pour un joueur professionnel, s'ajoutent la perte de revenus, l'incidence professionnelle et parfois le préjudice de carrière si la blessure met fin à la pratique à haut niveau.

Il n'existe pas de barème légal fixe : chaque dossier fait l'objet d'une évaluation individualisée lors de l'expertise médicale. L'assistance d'un avocat lors de cette expertise est déterminante pour s'assurer que l'ensemble des préjudices est correctement évalué.

Commotion cérébrale au rugby : protocole et indemnisation

La commotion cérébrale est le traumatisme le plus médiatisé du rugby moderne. Elle fait l'objet d'un protocole spécifique : le protocole HIA (Head Injury Assessment). Son non-respect peut engager la responsabilité du club organisateur.

Depuis 2015 et son déploiement progressif en France, le protocole HIA impose une évaluation neurologique immédiate de tout joueur ayant subi un choc à la tête. Un club qui maintient en jeu un joueur commotionné sans procéder à cette évaluation manque à son obligation de sécurité. La responsabilité de l'organisateur peut être engagée sur ce fondement, indépendamment de toute faute adverse.

Les suites d'une commotion cérébrale peuvent être légères ou, dans les cas les plus graves, entraîner des séquelles neurologiques durables (syndrome post-commotionnel, troubles cognitifs, maux de tête chroniques). L'indemnisation dépend de la gravité des séquelles constatées après consolidation. Elle peut couvrir : les frais médicaux et de suivi neurologique, le déficit fonctionnel temporaire et permanent, les souffrances endurées, et dans les cas graves, la perte de gains professionnels futurs.

Les joueurs professionnels exposés à des commotions répétées (notamment en Top 14 ou en équipe nationale) disposent d'un recours spécifique si le protocole n'a pas été respecté. La jurisprudence commence à reconnaître ces situations comme des manquements à l'obligation de sécurité de l'employeur.

Fracture et blessure grave au rugby : qui indemnise ?

Les fractures (cheville, poignet, clavicule) et blessures graves suivent la même logique d'indemnisation. La procédure dépend de la cause.

Si une faute adverse est à l'origine de l'accident ou de la fracture, c'est l'assurance responsabilité civile du club adverse qui prend en charge l'indemnisation, avec recours possible contre le joueur fautif. En l'absence de faute, c'est la garantie individuelle accident du contrat FFR (Marsh/HDI/AXA) qui s'applique, sous réserve que la déclaration ait été faite dans les délais.

Pour les blessures graves entraînant une incapacité permanente, une expertise médicale est nécessaire pour fixer le taux d'AIPP et chiffrer l'ensemble des préjudices selon la nomenclature Dintilhac. Cette étape conditionne directement le montant de l'indemnisation.

Quels préjudices sont indemnisés après une blessure au rugby ?

Joueur amateur et joueur professionnel : des préjudices différents

L'indemnisation vise à réparer l'ensemble des préjudices subis par le joueur, selon la nomenclature Dintilhac : frais médicaux et de rééducation, perte de revenus pendant l'arrêt, incidence professionnelle (reconversion forcée pour un joueur professionnel dont la carrière s'arrête), souffrances endurées, déficit fonctionnel temporaire et permanent, préjudice d'agrément lié à l'impossibilité de reprendre le rugby.

Pour un joueur professionnel, la perte de contrats, l'atteinte à l'image et la fin de carrière prématurée constituent des postes de préjudices spécifiques. Le montant de l'indemnisation dépend de la gravité des blessures, de l'âge du joueur, de son niveau de pratique et de l'impact sur sa vie professionnelle.

L'action en indemnisation se prescrit par dix ans à compter de la consolidation de l'état de santé, conformément à l'article 2226 du Code civil.

Les démarches après un accident de rugby : procédure étape par étape

Dès qu'un accident de rugby survient, quatre réflexes sont essentiels.

Consultez un médecin le jour même : le certificat médical initial est la pièce centrale de tout dossier. Déclarez l'accident dans les cinq jours ouvrés auprès de votre club et de Marsh (ou de la GMF/CGA Rugby pour les accidents antérieurs à juillet 2024) : un retard peut compromettre la prise en charge. Recueillez les preuves : feuille de match, témoignages, rapport d'arbitre. Conservez tous les justificatifs.

Le rôle de l'avocat dans l'indemnisation du rugbyman blessé

Un avocat intervenant en droit du sport est aussi un avocat en dommages corporels. Il intervient dès les premières démarches post-accident : analyse du contrat d'assurance FFR et des garanties mobilisables, assistance lors de l'expertise médicale, chiffrage des préjudices, négociation avec l'assureur pour obtenir la meilleure indemnisation possible.

L'assistance d'un avocat est d'autant plus nécessaire que le changement de dispositif d'assurance (passage de la GMF/CGA Rugby à Marsh/HDI/AXA) a modifié les interlocuteurs et les procédures. Un joueur accidenté avant juillet 2024 et un joueur accidenté après ne relèvent pas du même contrat. Sans accompagnement, des droits peuvent être perdus.

L'avocat connaît les techniques utilisées pour minorer les offres : sous-évaluation du taux d'AIPP, exclusion de certains postes de préjudice, délais utilisés comme levier. Face à ces pratiques, une assistance spécialisée permet d'obtenir des indemnisations bien plus significatives.

Questions fréquentes sur l'indemnisation rugby

Comment fonctionne l'assurance rugby après un accident de sport ?

Depuis juillet 2024, les joueurs licenciés à la FFR sont couverts par le contrat collectif souscrit auprès de Marsh (courtier), HDI Global SE, AXA et Mutuaide Assistance. La garantie de base est incluse dans la licence et couvre les accidents survenus en match et à l'entraînement. Des options complémentaires sont disponibles. Les déclarations d'accident se font auprès de Marsh.

Qui sont les assureurs de la Fédération Française de Rugby ?

Depuis la saison 2024/2025, les assureurs de la FFR sont HDI Global SE, AXA et Mutuaide Assistance, avec Marsh comme courtier. Pour les accidents et blessures antérieurs, CGA Rugby demeure l'interlocuteur.

Quel est le montant de l'indemnisation suite à une rupture du ligament croisé au rugby ?

Il n'existe pas de barème fixe. Le montant dépend du taux d'AIPP retenu par le médecin expert à la consolidation, du statut du joueur (amateur ou professionnel), de l'impact sur la vie professionnelle et des frais engagés. Chaque dossier est évalué individuellement. C'est précisément pourquoi l'assistance d'un avocat lors de l'expertise médicale est déterminante.

À quel montant peut-on prétendre pour une commotion cérébrale au cours d'un match de rugby ?

Cela dépend de la gravité des séquelles à la consolidation. Une commotion sans séquelles durable donnera lieu à une indemnisation du déficit fonctionnel temporaire et des souffrances endurées. En cas de syndrome post-commotionnel chronique, les préjudices permanents (DFP, perte de gains futurs) peuvent représenter des sommes significatives.

Quels sont les préjudices indemnisés et les droits des victimes, avec ou sans tiers responsable ?

Selon la nomenclature Dintilhac, on distingue les préjudices patrimoniaux (frais médicaux, perte de revenus pendant l'arrêt, incidence professionnelle, frais futurs, aide humaine), et les préjudices extra-patrimoniaux (déficit fonctionnel, souffrances endurées, préjudice d'agrément, préjudice esthétique). Deux périodes sont à considérer : avant consolidation (préjudices temporaires) et après consolidation (préjudices permanents). Attention : sans tiers responsables, les préjudices indemnisables sont limités par le contrat d'assurance de base de la FFR. Il est indispensable d'envisager des options supplémentaires ou une assurance complémentaire. Pour les rugbymen salariés, l'employeur doit souscrire une prévoyance et vous pouvez aussi souscrire une prévoyance vous-même.

Qui paye un joueur de rugby professionnel blessé ?

Pendant l'arrêt de travail, c'est le club employeur qui maintient le salaire conformément aux dispositions du contrat de travail et de la convention collective du rugby professionnel. L'assurance intervient en complément pour les postes de préjudice non couverts par le maintien de salaire.